Die handelsrechtlichen Vorschriften zur Buchführung und Rechnungslegung bilden die Grundlage der finanziellen Berichterstattung und Rechenschaftsablage für jedes Unternehmen und für jede Organisation in der Schweiz.

Die handelsrechtlichen Vorschriften zur Buchführung und Rechnungslegung bilden die Grundlage der finanziellen Berichterstattung und Rechenschaftsablage für jedes Unternehmen und für jede Organisation in der Schweiz.

Beim gesetzlichen Grundkonzept zur Rechnungslegung wird der Gläubiger- und Kapitalschutz einem Performance orientierten Ansatz vorgezogen.

Eine vorsichtige Bilanzierung und die Möglichkeit der Bildung von Reserven ist im Interesse der meisten kleinen bis mittelgrossen Unternehmen. Das Grundkonzept entspricht guter KMU Governance, die auf eine nachhaltige und stabile Generierung von Werten ausgerichtet ist.

Kritiker des CH-Rechnungslegungsrechts (RLG) bemängeln die Transparenz und die ausdrückliche Möglichkeit der Bildung von stillen Reserven. Es ist unbestritten, dass bei grösseren Unternehmen, wo die Kapitalgeber nicht direkt in die Unternehmensführung oder Aufsicht eingebunden sind, mittels betriebswirtschaftlich aussagekräftiger Berichterstattung den Bedürfnissen der Anleger und Stakeholders. Dies gilt ebenfalls bei Non-Profit Organisationen, Genossenschaften oder grossen Vereinen. Jahresrechnungen, die nach betriebswirtschaftlichem Ansatz ein den tatsächlichen Verhältnissen entsprechendes Bild der wirtschaftlichen Lage vermitteln (True and Fair View) sind zudem besser geeignet als Führungs- und Kontrollinstrument. Für den Ausbaugrad der Rechnungslegung ist primär entscheidend, wer die Adressaten der Berichterstattung sind und was diese für spezifische Informationsbedürfnisse haben.

Dank seinem modularen Aufbau kann das CH-Rechnungslegungsrecht allen Bedürfnissen gerecht werden. So werden auf unterster Ebene allgemein anerkannte Grundsätze ordnungsmässiger Buchführung und Rechnungslegung vorgegeben. Diese Grundsätze bilden Grundlage für die Umsetzung des je nach weiteren Vorschriften und Informationsbedarfs anzuwendenden Rechnungslegungskonzeptes.

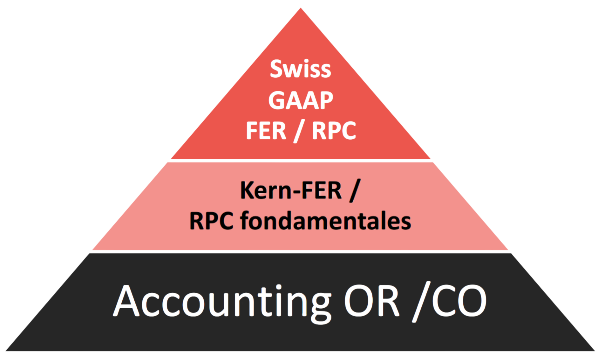

Qualität und Aussagefähigkeit der CH-Rechnungslegung kann in folgende Stufen unterteilt werden:

- Vorschriften des Obligationenrechts, insbesondere Artikel 958 OR folgende

- Rahmenkonzept und Kern-FER 1-6 der Swiss GAAP FER (Kern-FER)

- Swiss GAAP FER (SGF)

- Andere vom Bundesrat anerkannte alternative Standards zur Rechnungslegung

Der Kleinunternehmer denkt vor allem Einnahmen und Ausgaben orientiert. Auch hier bietet das RLG Flexibilität und Erleichterungen. Einzelunternehmen und Personengesellschaften mit einem Jahresumsatz von weniger als CHF 500'000 sowie kleine Stiftungen müssen nur eine Ein- und Ausgaberechnung führen (einfache Buchhaltung) sowie über die Vermögenslage "buchführen". Die Grundsätze ordnungsmässiger Buchführung müssen nur sinngemäss angewendet werden. Die Vermögenslage muss rein stichtagsbezogen über Inventare der Geschäftsaktiven und Passiven ermittelt werden. Dies entspricht der steuerlichen Aufzeichnungspflicht. In der Praxis ist diese Erleichterung nur für kleinste Unternehmen und bei sehr einfachen Verhältnissen sinnvoll. Meistens ist es effizienter mit einer einfachen KMU-Buchführungslösung zu arbeiten. So können administrative Abläufe vereinfacht und buchhaltungsrelevante Sachverhalte zu einem grossen Teil automatisiert erfasst werden (z.B. über einen integrierten Webshop).

Einzelunternehmen und Personengesellschaften können auf die Erstellung des Anhangs verzichten. Auch diese Rechtsformen müssen die für Bilanz- und Erfolgsrechnung vorgesehenen Mindestgliederungen einhalten und Angaben, die ansonsten im Anhang ausgewiesen werden, zwingend in der Bilanz und Erfolgsrechnung machen. Solche Angaben können z.B. Forderungen und Verbindlichkeiten gegenüber nahestehenden Personen sein oder generell Positionen betreffen, die für die Beurteilung der Ertragslage wesentlich sind - darunter kann z.B. die Auflösung von stillen Reserven fallen, die somit mindestens als periodenfremder Ertrag ausgewiesen und gekennzeichnet werden muss.

Weiter dürfen kleine Unternehmen bis zu einer Umsatzgrenze von CHF 100'000 auf zeitliche Abgrenzungen verzichten. Es ist somit ausreichend Geschäftsvorfällen erst mit liquiditätsmässiger Ein- oder Auszahlung zu berücksichtigen. Offene Posten brauchen nicht erfasst zu werden. Das Ergebnis vor Abschreibungen und Wertberichtigungen stellt somit direkt Cash-Flow dar (Cash-Basis Buchhaltung).

Grundlage der Buchführung und Rechnungslegung bildet der Kontenrahmen, der aus Hauptgruppen, Untergruppen und Konten besteht.

Die finanzrelevanten Sachverhalte (Geschäftsvorfälle) werden in den Konten erfasst. Als Buchungsbeleg gelten alle schriftlichen Aufzeichnungen auf Papier oder in vergleichbarer Form, die notwendig sind, um den entsprechenden Geschäftsvorfall nachvollziehen zu können.

Nachfolgend wird aufgezeigt, wie Konten den Positionen nach Mindestgliederung von Bilanz und Erfolgsrechnung zugewiesen werden. Dazu erfolgt ein Vergleich mit dem deutschen sowie französischen Kontenplan. Die Buchhaltung kann in einer Fremdwährung geführt werden. Textlich ist neben den vier Landessprachen auch Englisch möglich. Falls ausländische Tochtergesellschaften oder Betriebsstätten mit dem ausländischen Kontenrahmen arbeiten möchten (nicht zu empfehlen), müsste die Zuordnung der Konten nach der gesetzlichen Mindestgliederung von Bilanz- und Erfolgsrechnung erfolgen. Zu beachten wären ebenfalls die besonderen buchführungsrelevanten Bestimmungen der MWST sowie von Sozialversicherungsgesetzen.

|

KMU Schweiz * |

SKR 03 Deutschland * |

Plan Comptable Général Français * |

| AKTIVEN | ||

| 1. Umlaufvermögen | ||

| Flüssige Mittel und kurzfristig gehaltene Aktiven mit Börsenkurs | ||

| 1000 Kasse 1020 Bank 1060 Wertschriften |

1000 Kasse 1100 Postgiro 1200 Bank 1348 sonstige Wertpapiere |

5300 Caisse 5120 Banques 5140 Chèques postaux 5070 Bons tu Trésor et bon de caisse à court terme |

| Forderungen aus Lieferungen und Leistungen | ||

| 1100 Forderungen LL 1109 Delkredere |

1400 Forderungen LL 0998 Einzelwertbe-richtigungen auf Forderungen |

4111 Clients - Ventes de biens ou de prestations de services 68174 Provisions créances |

| Übrige kurzfristige Forderungen | ||

| 1140 Darlehen (Dritte) 1150 Darlehen (Beteiligung) 1170 MWST Vorsteuer 1176 Verrechnungssteur 1194 Prämien-Kontokorrent |

1500 Sonstige Vermögens-gegenstände (Forderungen bis 1 Jahr) 1594 Forderungen gg. verbundene Unternehmen 1570 Vorsteuer |

467X Autres comptes débiteurs 4380 Organismes sociaux 4555 Associés - Comptes courrants 451X Groupe 4456 Taxes sur le chiffres d'affaires déductibles |

| Vorräte und nicht fakturierte Dienstleistungen | ||

| 1200 Handelswaren 1280 Nicht fakturierte Dienstleistungen |

3980 Bestand Waren | 3100 Matières premières et fournitures 3450 Prestations de services en cours |

| Aktive Rechnungsabgrenzungen | ||

| 1300 Vorausbezahlte Aufwendungen 1301 noch nicht erhaltene Erträge |

0980 Aktive Rechnungs-abgrenzungen | 4687 Produits à recevoir |

| 2. Anlagevermögen (AV) | ||

| Finanzanlagen | ||

| 1400 Aktien 1403 Obligationen |

0525 Wertpapiere des AV | 5030 Actions / Autres titres conférant un droit de propriété |

| Beteiligungen | ||

| 1480 Beteiligungen | 0510 Beteiligungen | 2600 Participations et créances rattachées à des participations |

| Sachanlagen | ||

| 1500 Maschinen und Apparate 1510 Geschäfts-mobiliar 1530 Fahrzeuge 1600 Geschäfts-liegenschaften |

0400 Betriebs-ausstattung | 2131 Bâtiments 2154 Matériels 2155 Outillage |

| Immaterielle Anlagen | ||

| 1700 Patente 1770 Goodwill |

Konti immaterielle Vermögens-gegenstände | 2050 Concessions et droit similaires, brevets, licences, marques, procédés, logiciels, droits et valeurs similaires |

| Nicht einbezahltes Grund-, Gesellschafter- oder Stiftungskapital | ||

| 1850 Nicht einbezahltes Kapital | 0820 Ausstehende Einlagen | 4562 Capital appelé, non versé |

| PASSIVEN | ||

| 1. Kurzfristiges Fremdkapital | ||

| Verbindlichkeiten aus Lieferungen und Leistungen | ||

| 2000 Verbindlichkeiten LL | 1600 Verbindlichkeiten aus Lieferungen und Leistungen | 4011 Fournisseurs - Achats de biens et prestations de services |

| Kurzfristige verzinsliche Verbindlichkeiten | ||

| 2100 Bank | 0630 Verbindlichkeiten gg Kreditinstituten | 5190 Concours bancaires courants |

| Übrige kurzfristige Verbindlichkeiten | ||

| 2200 MWST 2210 Übrige kurzfr. Verbindlichkeiten (Dritte) 2250 Übrige kurzfr. Verbindlichkeiten (Beteiligung) |

1770 Mehrwertsteuer 1700 Sonstige Verbindlichkeiten 0701 Verbindlichkeiten gg verbundenen Unternehmen |

467X Autres comptes créditeurs 4457 T.V.A. collectée 4458 T.V.A. à régulariser ou en attente |

| Passive Rechnungsabgrenzungen | ||

| 2300 Noch nicht bezahlte Aufwendungen 2301 Im voraus erhaltene Erträge |

0990 Passive Rechnungs-abgrenzungen | 4686 Charges à payer |

| 2. Langfristiges Fremdkapital | ||

| Langfristige verzinsliche Verbindlichkeiten | ||

| 2400 Bank- verbindlichkeiten 2451 Hypothekar-verbindlichkeiten |

0640/0650 Verbindlichkeiten gg Kreditinstituten | 1640 Emprunts auprès des établissements de crédit |

| Übrige langfristige Verbindlichkeiten | ||

| 2500 Langfr. Verbindlichkeiten (unverzinslich) 2550 Langfr. Verbindlichkeiten (Beteiligung) |

0705 Verbindlichkeiten gg verbundenen Unternehmen 0798 Sonstige Schulden langfristig |

451X Groupe 1680 Autres emprunts |

| Rückstellungen sowie vom Gesetz vorgesehene ähnliche Positionen | ||

| 2600 Rückstellung für Reparatur, Sanierung, Erneuerung 2610 Rückstellung für Forschung und Entwicklung |

0950 Rückstellungen für Pensionen und ähnliche Verpflichtungen 0959 Restrukturierung 0960 Sonstige Rückstellungen langfristig |

14XX Provisions réglementées 1511 Provisions pour litiges 1530 Provisions pour pensions et obligations similaires 1540 Provisions pour restructurations |

| 3. Eigenkapital | ||

| Grund-, Gesellschafter- oder Stiftungskapital, gegebenenfalls gesondert nach Beteiligungskategorien | ||

| 2800 Kapital | 0800 Kapital | 1010 Capital |

| Gesetzliche Kapitalreserve | ||

| 2900 Aufgeld | 0840 Kapitalrücklage | 1040 Primes liées au capital social |

| Gesetzliche Gewinnreserve | ||

| 2950 Gesetzliche Gewinnreserve | 0846 Gesetzliche Rücklage | 1061 Réserve légale |

| Freiwillige Gewinnreserven oder kumulierte Verluste als Minusposten | ||

| 2960 Statutarische Gewinnreserve 2970 Gewinn-/ Verlustvortrag |

0869 Vortrag auf neue Rechnung | 1063 Réserves statutaires ou contractuelles 11XX Report à nouveau |

| Eigene Kapitalanteile als Minusposten | ||

| 2980 Eigene Aktien | 0819 Erworbene eigene Anteile | 5020 Actions propres |

| ERFOLGSRECHNUNG | ||

| Nettoerlös aus Lieferungen und Leistungen | ||

| 3000 Produktionsertrag 3800 Erlös-minderungen |

8000 Umsatzerlöse 8700 Erlös-schmälerungen |

70XX Ventes de produits fabriqués, prestations de services, marchandise 709X Rabais, remises,... |

| Bestandesänderungen an unfertigen und fertigen Erzeugnissen sowie an nicht fakturierten Dienstleistungen | ||

| 3900 Bestandes-änderungen unfertige und fertige Erzeugnisse | 8960 Bestandesver-änderungen unfertige Erzeugnisse 8980 Bestandesver-änderungen fertige Erzeugnisse |

713X Variations des stocks (en cours de production, produits) |

| Materialaufwand | ||

| 4000 Materialaufwand 4400 Drittleistungen |

3000 Roh-, Hilfs-, und Betriebsstoffe 3100 Fremdleistungen |

60XX Achats 611X Sous-traitance générale |

| Personalaufwand | ||

| 5000 Personalaufwand 5700 Sozial-versicherungsaufwand |

4200 Löhne und Gehälter | 6410 Rémunérations du personnel 645X Charges de sécurité sociale et de prévoyance |

| Übriger betrieblicher Aufwand | ||

| 6000 Raumaufwand 6100 Unterhalt 6200 Fz/Transport 6300 Sach-versicherungen 6400 Energie 6500 Verwaltungs-aufwand 6600 Werbeaufwand |

4200 Raumkosten 4360 Versicherungen 4530 Kfz. Betriebskosten 4600 Werbe- und Reisekosten 4800 Reparatur und Instandhaltung 4930 Bürobedarf |

613X Locations 615X Entretien et réparations 624X/625X Transp./Déplacements 616X Primes d'assurances 622X Rémunérations d'intermédiaires et honoraires 623X Publicité, publications, relations publiques |

| Abschreibungen und Wertberichtigungen auf Positionen des Anlagevermögens | ||

| 6800 Wertberichtigungen 6820 Abschreibungen |

4830 Abschreibungen auf Sachanlagen | 68XX Dotations aux amortissements et aux provisions |

| Betriebliches Ergebnis - Zwischensumme (Swiss GAAP FER 3) | ||

| Finanzaufwand und Finanzertrag | ||

| 6900 Finanzaufwand 6950 Finanzertrag |

2100 Zinsen und ähnliche Aufwendungen 2600 Erträge aus Beteiligungen 2650 sonstige Zinsen und ähnliche Erträge |

612X Redevances de crédit bail 66XX Charges financières 76XX Produits financiers |

| Ordentliches Ergebnis - Zwischensumme (Swiss GAAP FER 3) | ||

| Betriebsfremder Aufwand und betriebsfremder Ertrag | ||

|

8000 Betriebsfremder Aufwand |

2010 Betriebsfremde Aufwendungen 2510 Betriebsfremde Erträge |

708X Produits des activités annexes |

| Ausserordentlicher, einmaliger oder periodenfremder Aufwand und Ertrag | ||

| 8510 Auflösung von Reserven 8511 Auflösung von nicht benötigten Rückstellungen 8500 Ausserordentliche Reservebildung 8501 Ausserordentliche Rückstellungen |

2500 Ausserordentliche Erträge 2000 Ausserordentliche Aufwendungen 2520 Periodenfremde Erträge 2020 Periodenfremde Aufwendungen |

77XX Produits exceptionnelles 67XX Charges exceptionnelles 781X Reprises sur amortissements et provisions 681X Dotations aux amortissements et provisions |

| Gewinn/Verlust vor Steuern - Zwischensumme (Swiss GAAP FER 3) | ||

| 8900 Gewinnsteuern | 2200 Körperschaftssteuer | 695X Impôts sur les bénéfices |

| Jahresgewinn oder Jahresverlust - Endergebnis gemäss Art. 959b RLG | ||

| * es handelt sich nur um eine beispielhafte Auswahl von Konten | ||

Zweck des handelsrechtlichen Grundkonzeptes der Rechnungslegung - welches ebenfalls zur steuerlichen Gewinnermittlung dient - ist die wirtschaftliche Lage des Unternehmens oder der Organisation so darzustellen, dass sich Dritte ein zuverlässiges Urteil bilden können.

Die Grundlagen der Rechnungslegung richten sich nach allgemein anerkannten Grundsätzen, wie:

- Unternehmensfortführung

- Zeitliche und sachliche Abgrenzungen (Accrual Principle, Matching of Cost and Revenue)

- Vorsichtsprinzip

- Bruttoprinzip/Verrechnungsverbot

- Wirtschaftliche Betrachtungsweise (Substance over Form)

- Wesentlichkeit

- Stetigkeit

Bilanzierungsfähigkeit und Bilanzierungspflicht werden nach allgemein und international anerkannten Grundätzen von Rahmenkonzepten zur Rechnungslegung definiert. Entscheidend sind Vergangenheitsbezogenheit, Verfügbarkeit, Mittelfluss und Schätzbarkeit.

Was innerhalb von 12 Monaten oder des normalen Geschäftszyklus fällig ist oder realisiert werden kann gilt als kurzfristig. Alle anderen bilanzierungspflichtigen Sachverhalte gelten als langfristig und müssen unter Anlagevermögen oder den langfristigen Verbindlichkeiten bilanziert werden.

Es gilt der Grundsatz der Einzelbewertung, Gruppenbewertung ist möglich.

Die Ersterfassung von Wirtschaftsgütern darf höchstens zu Anschaffungs- oder Herstellkosten erfolgen. In der Folgebewertung muss den nutzungs- und altersbedingten Wertverminderung Rechnung getragen werden. Dies über planmässige Abschreibungen oder Wertberichtigungen.

Bei bestimmten Positionen ist eine Marktwertbewertung möglich.

Es gilt das "Impairment-Prinzip", wonach bei konkreten Anzeichen einer Überbewertung von Aktiven oder zu geringer Rückstellungen die entsprechenden Werte zu überprüfen und gegebenenfalls anzupassen sind.

Zur Wiederbeschaffung sowie zur Sicherung des dauernden Gedeihens des Unternehmens sind zusätzliche Abschreibungen und Wertberichtigungen möglich. Zu den gleichen Zwecken darf davon abgesehen werden nicht mehr begründete Abschreibungen und Wertberichtigungen aufzulösen. In der Praxis wird die ausdrückliche Möglichkeit der Reservebildung wie folgt genutzt:

- Steuerlich zugelassene Pauschalreserve von 33-35% auf Warenvorräten

- Ausschöpfung von steuerlich maximalen Abschreibungssätzen auf Sachanlagen, welche in der Regel deutlich höher sind als der nutzungs- und altersbedingte Wertverlust

- Direktabschreibungen von Sachanlagen

- Ausschöpfung von maximalen Pauschalrückstellungen für Bonitätsrisiken auf Kundenforderungen

- Bildung von Arbeitgeberbeitragsreserven bei der beruflichen Vorsorge

- Garantie- und Gewährleistungsrückstellungen

- Nichtauflösung von nicht mehr notwendigen Wertberichtigungen auf Beteiligungen oder Wertschriften

- Rückstellungen für Unterhalt und Ersatz

- Rückstellungen für Investitionen im Bereich Umweltschutz

- Rückstellungen für zukünftige Forschung und Entwicklung

Die Bildung und insbesondere Auflösung von stillen Reserven sind an Offenlegungspflichten gebunden. Damit soll ein zuverlässiges Urteil zur wirtschaftlichen Lage des Unternehmens nicht verhindert werden. Gemäss allgemeinen Grundsätzen muss die Jahresrechnung verlässlich sein, d.h. frei von "verzerrenden" Einflüssen. Die Offenlegungspflichten umfassen Angaben in der Erfolgsrechnung sowie im Anhang.

Im Sinne einer Performance- und Controlling- orientierten Rechnungslegung kann die Anwendung eines höheren Rechnungslegungsstandards auch bei der KMU Sinn machen. Zum Beispiel im Hinblick auf Veränderungsprozesse, wie Nachfolgeregelung oder Unternehmensverkauf sind betriebswirtschaftlich bereinigte Jahresabschlüsse wichtig. Vorliegende Swiss GAAP FER Abschlüsse der letzten Jahre erleichtern die Ermittlung des Unternehmenswertes.

Das Grundgerüst des RLG ist mit einem höheren Rechnungslegungsstandard, wie Swiss GAAP FER (und den Kern-FER), kompatibel. Die Mindestgliederungsvorschriften von Bilanz und Erfolgsrechnung sind nahe identisch. Beim Anhang gibt es Abweichungen. So verlangt der handelsrechtliche Anhang wegen der expliziten Möglichkeit der Bildung von "stillen" Reserven zusätzliche Offenlegungen, die bei einem SGF-Abschluss nicht relevant sind. Ansonsten liegen bei der Darstellung und Offenlegung die Abweichungen eher im Detail. Eine Gegenüberstellungen der notwendigen Angaben gemäss RLG und SGF sind in der Praxis-Rubrik "CH-Accounting" zu finden.

Wesentliche materielle Abweichungen zwischen RLG und Kern-FER ergeben sich im Bereich der handelsrechtlich explizit möglichen Reservebildung, welche zu einem verfälschten handelsrechtlichen Gewinnausweis führt. Die "Gewinnmanipulation muss allerdings über Offenlegungsvorschriften in der Erfolgsrechnung und im Anhang - mindestens innerhalb eines sich nach der Wesentlichkeit orientierenden Ermessenspielraums - transparent gemacht werden.

Bei Erstellung einer SGF Jahresrechnung müssen alle ergebnismässigen Abweichungen zwischen RLG und SGF identifiziert und in einer Überleitung korrigiert werden.

Die Anwendung der Kern-FER ist bis zu den Grössenkriterien

- Bilanzsumme von CHF 10 Millionen

- Jahresumsatz von CHF 20 Millionen

- 50 Vollzeitstellen im Jahresdurchschnitt

möglich. Dabei dürfen zwei der Kriterien in zwei aufeinander folgenden Jahren nicht überschritten werden.

Eine "FER-Light" gibt es nicht. Auch bei Anwendung der Kern-FER müssen alle entsprechenden Regeln korrekt angewendet werden. Das FER Regelwerk ist als ganzes System mit eigener Methodik zu betrachten und anzuwenden.

Bei freiwilliger Anwendung von SGF und wenn die handelsrechtlichen Schwellenwerte von CHF 20 Millionen Bilanzsumme, CHF 40 Millionen Jahresumsatz und 250 Vollzeitstellen im Jahresdurchschnitt nicht erreicht werden, ist keine ordentliche Revision des SGF Abschlusses notwendig (vgl. Kurt Schülle in der SCHWEIZER TREUHÄNDER 1-2/2012, Seite 39).

Bei Überschreitung der Kern-FER Grenzwerte müssen alle FER-Standards angewendet werden. Bezogen auf Abschlüsse grösserer KMU's sind die Standards

- Nr. 15 - Transaktionen mit nahe stehenden Personen

- Nr. 16 - Vorsorgeverpflichtungen

- Nr. 17 - Vorräte

- Nr. 18 - Sachanlagen

- Nr. 20 - Wertbeeinträchtigungen

- Nr. 23 - Rückstellungen

von besonderer Relevanz.

Bei Anwendung von SGF erfolgt die steuerliche Gewinnermittlung nach dem grundlegenden handelsrechtlichen Abschluss. Dies ebenfalls, wenn ein SGF-Abschluss zwingend nach Art. 962 OR erstellt werden muss (Dual-Reporting).

Auf steuerlich relevanten Gewinnkorrekturen aus Bewertungsdifferenzen zwischen RLG und SGF müssen im SGF-Abschluss die latenten Ertragssteuern berücksichtig werden.

Das Rechnungslegungsrecht der Schweiz bildet für die KMU und alle Rechtsformen des Privatrechts eine einheitliche und solide Grundlage zur finanziellen Rechenschaftsablage. Dem Gläubiger und Kapitalschutz wird durch vorsichtige Bewertung und ausdrücklich möglicher Reservebildung - zur Sicherung des dauernden Gedeihens des Unternehmens - Rechnung getragen. Mit Bestimmungen betreffs ordnungsmässiger Rechnungslegung, Mindestgliederung von Bilanz- und Erfolgsrechnung sowie Offenlegungen im Anhang muss nach Basiskonzept des RLG die wirtschaftliche Lage des Unternehmens für Dritte transparent dargestellt werden. Qualifizierte Minderheiten (bei einer AG und GmbH 20% des Grundkapitals) können zudem von Gesetzes wegen einen Abschluss nach einem anerkannten Standard, wie Swiss GAAP FER, verlangen. Unter bestimmten Voraussetzungen ist die Erstellung eines "True & Fair View" Abschlusses gesetzliche Pflicht.

Je nach zusätzlichen Informationsbedürfnissen kann es sinnvoll sein, vom rein handelsrechtlichen Minimalkonzept ein "Upgrade" auf Swiss GAAP Kern-FER oder allenfalls auf die vollumfänglichen Swiss GAAP FER Regeln vor zu nehmen. Die notwendigen Anpassungen und Ergänzungen müssen in einer Überleitung RLG auf SGF dokumentiert werden. Neben den typischen Bewertungsanpassungen und Erstellung der Mittelflussrechnung, müssen auch verschiedene Detailvorschriften und Abweichungen berücksichtigt werden.

Zwecks konkreten Vergleichs zwischen RLG und Kern-FER wird auf die Rubrik "CH-Accounting" verwiesen

Autor dieses Beitrags: André Bolla