Das Handelsrecht und primär die Vorschriften des Obligationenrechts regeln normales unternehmerisches Handeln.

Die Aufgabe des Strafrechts (Strafgesetzbuch und Nebenstrafrecht) ist hingegen durch klare Regeln Schutz zu bieten, um vorsätzliche auf reine Bereicherung abgezielte grobe Verstösse gegen individuelle oder allgemeine öffentliche Interessen im Wirtschaftsleben vermeiden zu können.

Dies ist insbesondere auch notwendig, weil bei schwerwiegenden Missbrauchsfällen zivilrechtliche Klagemöglichkeiten, die grundsätzlich nur auf Schadenersatz abzielen, nicht mehr ausreichend sind, um die wirtschaftliche Rechtsordnung und das auf Treu und Glaube aufgebaute freiheitliche Wirtschaftssystem zu schützen.

Druck und Risikobereitschaft

Rasante Marktentwicklungen, globale Vernetzung und immer komplexer werdende allgemeinen Rahmenbedingungen haben in den letzten Jahren in vielen klassischen KMU-Branchen zu einem schmäleren Margengefüge geführt. Durch den hohen wirtschaftlichen Druck steigt auch die Risikobereitschaft, denn ohne „aggressives“ Auftreten - in einem durch Verdrängung geprägten Markt - lässt sich fast kein Geschäft mehr machen und ohne genügend Umsatzvolumen rutscht ein Unternehmen schnell in die Verlustzone und einen Kapitalverlust, was wiederum eine externe Refinanzierung praktisch verunmöglicht. Dieser „Teufelskreis“ kann dazu führen, dass sich ein KMU plötzlich in einem Überlebenskampf befindet, wo ethische Grundsätze keine grosse Rolle mehr spielen und es nur noch ums eigene Überleben geht.

Ein Unternehmer muss auch Risiken eingehen, die nicht immer abschliessend kalkulierbar sind. Eine totale Sicherheit gibt es beim unternehmerischen Handeln nie. Je risikoreicher das Geschäftsgebaren jedoch ist, desto höher wird auch die Wahrscheinlichkeit, dass klare Regeln plötzlich nicht mehr eingehalten werden oder werden können. Die Lösung von Problemen wird hingeschoben, die Risiken werden immer grösser und der Skrupel kleiner. Quasi über Nacht werden klare Linien übertreten (z.B. Urkundenfälschung, Steuerbetrug) und der Unternehmer befindet sich plötzlich selber in der Eigenschaft als Täter oder er wird durch Fahrlässigkeit Opfer von kriminellen Handlungen (z.B. Kreditbetrug).

Der Oberbegriff „Wirtschaftskriminalität“ ist ein Sammelbegriff für Straftaten, die sich vor allem durch Vertrauensmissbrauch und/oder Ausnutzung von Treuepflichten sowie generell der Ausnutzung von Kenntnissen und Informationen des Wirtschaftslebens zu illegalen Zwecken ergeben. Speziell bei wirtschaftskriminellen Straftaten ist auch eine gewisse Verflüchtigung der Opfereigenschaft. Auf den ersten Blick ist so nicht immer klar, wer überhaupt konkret geschädigt wurde.

Wirtschaftsdelikte werden vorsätzlich begangen, sind i.d.R. physisch gewaltlos, auf materielle oder immaterielle Vorteile des Täters oder Dritter zielende Handlungen oder Unterlassungen, die gegen Rechtsnormen verstossen und einer Unternehmung und/oder unternehmensexternen Dritten materiellen und/oder immateriellen Schaden zufügen (Markus G. Gisler, Wirtschaftsdelikte – Herausforderung für die Revision, Zürich).

Die Wirtschaftskriminalität umfasst in etwa (de façon approximative) alle Delikte, die zu einer Bereicherung führen, auf einer Täuschung (tromperie) basieren und in Verbindung mit unternehmerischen Aktivitäten sind (Martin Killias, Skript « Criminologie des infractions économiques », Lausanne).

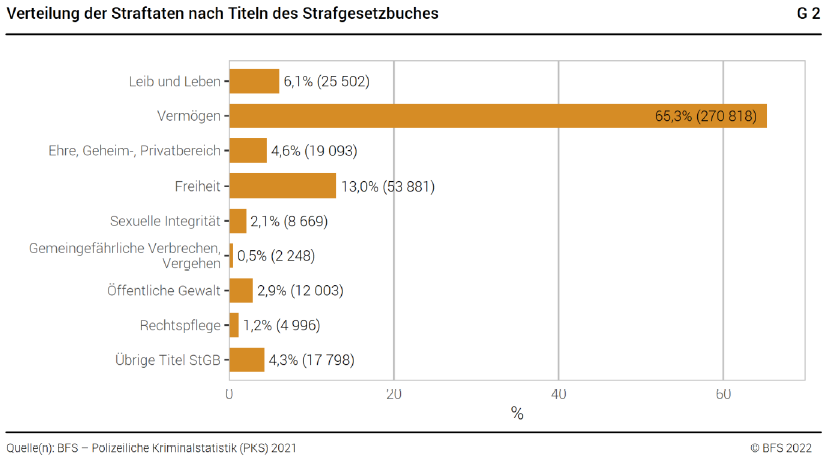

Bei den klassischen Wirtschaftsdelikten geht es primär um Straftatbestände des Strafgesetzbuches und insbesondere um die Vermögensdelikte, welche mit 65% den weitaus grössten Anteil der Strafgesetzbuch (StGB) relevanten Straftaten ausmachen. Quelle Grafik: Polizeiliche Kriminalstatistik (PKS) 2021, Bundesamt für Statistik – BFS Neuchâtel

Klammert man bei den Vermögensdelikten die Delikte aus, welche nicht direkt mit Wirtschaftskriminalität zu tun haben (Diebestahl, Fahrzeugdiebstahl, Raub, Sachbeschädigung u.a.m.), zeigt sich, dass Betrug den weitaus grössten Anteil der Delikte ausmacht.

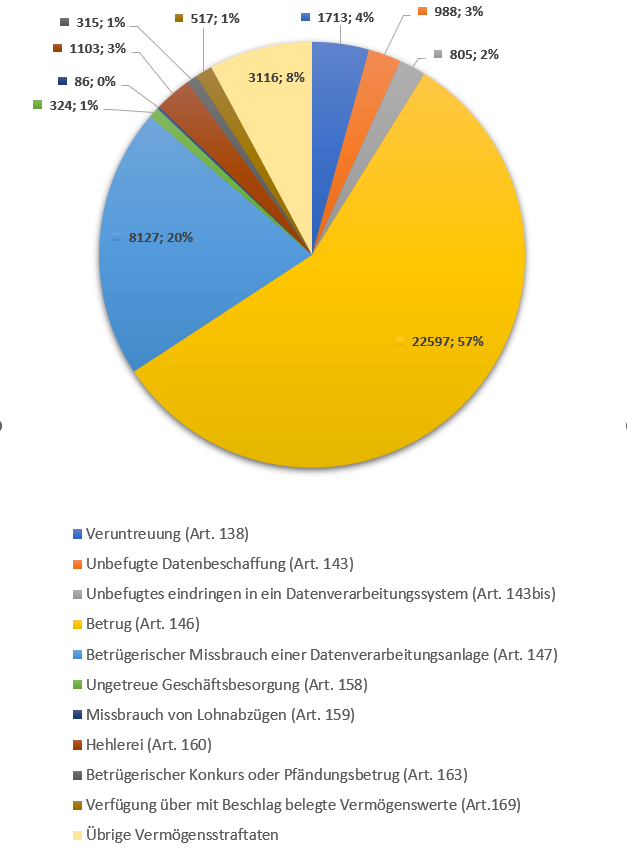

Von digitaler Kriminalität wird gesprochen, wenn der "Modus Operandi" über digitale Kanäle und Mittel erfolgt. Gemäss polizeilicher Kriminalstatistik (PKS) 2021 ist beim Betrug der Anteil von digitaler Kriminalität weit über 75%, d.h. von 22'597 Straftaten werden 17'232 der digitalen Kriminalität zugewiesen. Mit dem Homeoffice Boom ab Covid Jahren 2020 und 2021 haben diese Delikte zugenommen. Generell kann man feststellen, dass beim Betrug eine Verlagerung ins Internet stattfindet.

Bei Wirtschaftsdelikten besteht eine hohe Dunkelziffer. Straftaten bei Unternehmen werden aus Angst vor einem Reputationsschadens, der noch weit grösser als der Vermögensschaden sein kann, nicht immer zur Anzeige gebracht.

Beim Begriff organisierte Kriminalität geht es weniger um einzelne Straftaten, sondern um die Definition der Vorgehensweise des quasi unternehmerisch organisierten Verbrechens. Gemäss StGB 260ter geht es so um eine „Organisation“, die den Zweck verfolgt Gewaltverbrechen zu begehen oder sich mit verbrecherischen Mitteln zu bereichern. Die Geldwäscherei ist ursprünglich eine Folge dieser Kriminalität. Dabei geht es grundsätzlich darum, die Erlöse des illegalen wirtschaftlichen Handelns in Geld oder andere marktgängige Vermögenswerte so zu transformieren, dass der kriminelle Ursprung des Geldes nicht mehr nachgewiesen werden kann.

Die organisierte Kriminalität operiert einerseits mit dem gesamten „Repertoire“ der „normalen“ Wirtschaftskriminalität, andererseits aber auch mit noch „schwereren“ Delikten, wie Erpressung, Entführung, Terrorismus u.a.m. Der Einsatz von Gewaltmitteln ist oft notwendig, weil solche Organisationen grundsätzlich nicht von den gesetzlichen Schutzmassnahmen des legalen Wirtschaftssystems profitieren können (vgl. Nicolas Giannakopoulos, Criminalité organisée et corruption en Suisse, Bern).

Vergleichbar mit dem Mensch hat auch ein Unternehmen verschiedene Lebensphasen. Nach der Gründung folgt eine Aufbau- und Umsatzphase. Weiter kann nach einer bestimmten Zeit eine Expansionsphase eintreten. Später kann eine Konsolidierung oder gar eine Sanierung notwendig werden und letztlich wird jedes Unternehmen einmal wieder liquidiert. In jedem Lebensabschnitt ist das Unternehmen mit typischen Problemen der entsprechenden Lebensphase konfrontiert und wie auch beim Menschen, bestehen je nach Lebensabschnitt verschiedene Gefährdungen hinsichtlich Kriminalität.

Anlässlich Gründung und insbesondere in der Startphase stehen naturgemäss zu wenig Mittel zur Verfügung. Wenn sich dann die Möglichkeit bietet, flüssige Mittel, bzw. Darlehen oder Waren über eher „zweifelhafte“ Kanäle zu beschaffen, ist eine Konfrontation mit wirtschaftskriminell relevanten Sachverhalten plötzlich vorhanden. Wenn das Unternehmen einmal etabliert ist, über einen besonderen Ruf oder Namen verfügt, ist es gegenüber bestimmten wirtschaftskriminellen Handlungen exponierter als das start-up Unternehmen. In einer Expansionsphase wiederum ist das Risiko Delikte im Bereich Wettbewerbs-, Kartell-, oder Börsengesetz zu begehen grösser als in anderen Phasen.

Wirtschaftsdelikte können zwar nicht abschliessend und bestimmt einzelnen Lebensphasen des Unternehmens zugewiesen werden. Durch eine ansatzweise Zuweisung der Delikte nach genetischer Gliederung, kann aber mindestens eine praxisbezogene Einkreisung des Problems der Wirtschaftskriminalität - bezogen auf ein Unternehmen - erfolgen. Anknüpfungspunkte und Risiken können so deutlicher aufgezeigt werden, was wiederum erlaubt rechtzeitig auch präventive Massnahmen zu ergreifen oder mindestens der entsprechenden Sensibilität förderlich ist.

Ein Unternehmen kann Opfer aber auch Täter von wirtschaftskriminellen Handlungen sein. Der Deliktkatalog opferseitig ist weniger „wirtschaftsbezogen“ als der Deliktkatalog täterseitig. Die Motive für kriminelle Handlungen gegen ein Unternehmen können vielfältig sein, zielen aber meistens auf eine unmittelbar direkte oder indirekte Bereicherung des Täters ab.

Motive für wirtschaftskriminelle Taten seitens des Unternehmens selber können unter Umständen nicht einfach über Bereicherungsabsichten hergeleitet werden. Verbunden mit dem ökonomischen Druck muss das Unternehmen, respektive Management oft ans Limit gehen, um die hohen Erwartungen erfüllen zu können. Die Gefahr ist so relativ hoch z.B. Delikte in den Bereichen Wettbewerbsgesetz (UWG), Kartellgesetz (KG) oder Börsengesetz (BEHG) zu begehen.

Besondere Beachtung sind den Straftaten der eigenen Mitarbeiter beizumessen. Betreffend Vermögensschaden sind solche Straftaten meistens substantiell. Dazu kann auch noch ein grosser Reputationsschaden kommen, insbesondere wenn Täter Mitglieder des Managements sind und Straftaten offensichtlich auf grosse Lücken in Kontrollsystemen zurück zu führen sind.

Strafbar ist nach StGB 1 nur jenes Verhalten, das vom Strafrecht ausdrücklich mit Strafe bedroht ist. Die strafrechtliche Verantwortlichkeit ist im Vergleich zur zivilrechtlichen deutlich enger gefasst und fast ausschliesslich auf vorsätzliches Handeln beschränkt. Für strafbare Handlungen im Bereich juristischer Personen haften grundsätzlich nur die verantwortlichen natürlichen Personen – d.h., insbesondere die Organe und leitenden Personen (Management).

Subsidiär kann jedoch das Unternehmen selber - als juristische Person – strafbar werden, wenn folgende Voraussetzungen kumulativ erfüllt sind:

1) Ein Verbrechen oder Vergehen im strafrechtlichen Sinne muss in Ausübung geschäftlicher Verrichtung im Rahmen des Unternehmenszwecks begangen worden sein;

2) Es ist keine Zurechnung der Tat an eine natürliche Person möglich;

3) Die Unmöglichkeit der Zurechnung an eine natürliche Person ist auf mangelhafte Organisation des Unternehmens zurückzuführen.

Die subsidiäre Haftung kommt somit zum Zuge, wenn die Tat wegen Organisationsmängeln keiner natürlichen Person zugerechnet werden kann.

Eine direkt strafrechtliche Verantwortlichkeit für Unternehmen besteht jedoch im Steuerrecht. Werden Verfahrenspflichten verletzt, Steuern hinterzogen oder Steuern zu hinterziehen versucht, so wird die juristische Person gemäss Art. 181 DGB gebüsst.

A) Vermögensdelikte allgemein

Es handelt sich um die strafbaren Handlungen gegen das Vermögen nach dem Strafgesetzbuch. Der Bereich lässt sich in folgende Unterbereiche aufteilen:

A-1) Strafbare Handlungen gegen das Vermögen, Art. 137 – 161bis StGB ohne Betrugsdelikte und Delikte im Bereich Informatik (wenn diese klar abgegrenzt werden können)

- Eigentums- und Aneignungsdelikte

- Geschäftsführungsdelikte

- Erpressung und Wucher

A-2) Verletzung des Fabrikations- oder Geschäftsgeheimnisses, Art. 162 StGB

A-3) Konkurs- und Betreibungsverbrechen oder –vergehen, Art. 163 – 171bis StGB

B) Betrugsdelikte

Bei den Betrugsdelikten gemäss Art. 146 – 155 StGB handelt es sich grundsätzlich auch um Vermögensdelikte. Sie können jedoch wegen der typischen objektiven Straftatbestandesmerkmale Täuschung und Arglistigkeit klar von den übrigen Vermögensdelikten abgegrenzt werden.

C) Urkundendelikte

Urkunden sind im Geschäftsleben von zentraler Bedeutung. Mit einer Urkunde wird ein rechtlich relevanter Inhalt nicht nur festgehalten, sondern bewiesen. Es handelt sich um die Delikte von Art. 251 – 257 StGB.

D) Verwaltungsrechtliche Delikte

Es handelt sich hauptsächlich um Delikte des Nebenstrafrechtes. Im Vordergrund stehen die Gesetze betreffend Steuern und Abgaben. Wichtig sind aber auch Bestimmungen betreffend Aufsichtsbehörden (z.B. im Bereich Personalvorsorge). In diesen Bereich fallen grundsätzlich auch die Delikte gegen die Rechtspflege von Art. 303 – 307 StGB. Der Bereich Geldwäscherei wird jedoch wegen seiner Bedeutung einer eigenen Kategorie zugewiesen.

E) Geldwäschereidelikte

Es handelt sich um die Delikte von Art. 305bis (Geldwäscherei) und Art. 305ter (mangelnde Sorgfalt bei Finanzgeschäften) des StGB. Aus dem Strafgesetzbuch kann dazu weiter Art. 260ter (kriminelle Organisation) kommen. Im Übrigen geht es um die einschlägigen Strafnormen des GwG mit den dazugehörigen Verordnungen.

F) Cybercrime, digitale Kriminalität

Es handelt sich um Delikte im Bereich Informatik und insbesondere auch solche, die mit dem Internet in Zusammenhang gebracht werden können. Es geht um Strafnormen des StGB, wie Art. 143bis (unbefugtes Eindringen in ein Datenverarbeitungssystem), Art. 144bis (Datenbeschädigung) oder auch Art. 179novies (unbefugtes Beschaffen von Personaldaten) sowie Art. 197 (Pornographie), Art. 261bis (Rassendiskriminierung) und andere Bestimmungen des StGB. Darunter fallen jedoch auch Strafnormen des Fernmeldegesetzes, UWG (BG unlauterer Wettbewerb), URG (Urhebergesetz) Anwendung. Mit zunehmender online Integration der Geschäfts- und Arbeitsprozesse wird die Abgrenzung und Zuordnung der verschiedenen Delikte und Sachverhalte immer schwieriger. Gerade auch Betrug (Art. 146 StGB) findet heute mehrheitlich im Internet statt.

G) Andere Delikt; insbesondere Markt- und Wettbewerbsdelikte

Darunter fallen letztlich die Delikte, welche nicht einer der Hauptkategorien zugewiesen werden können. Es geht um Delikte im Wettbewerbsgesetz, Kartellgesetz, Börsengesetz, Urhebergesetz, Datenschutzgesetz, u.a. Gesetze aber auch um weitere Tatbestände des StGB, wie z.B. Verletzung des Berufsgeheimnisses (Art. 321 StGB), Korruptionsdelikte gemäss Art. 322ter – 322septies StGB oder auch Wirtschaftlicher Nachrichtendienst gemäss Art. 273 StGB.

Das Thema Wirtschaftskriminalität bei der KMU wird gerne auf die Delikte Veruntreuung oder Betrug zu Lasten des Unternehmens selber reduziert und ansonsten eher bagatellisiert. Als präventive Massnahme wird ein angemessenes internes Kontrollsystem empfohlen. Bei einer umfassenden Betrachtungsweise hat die Thematik jedoch eine ganz andere Dimension.

Die heutige Gesetzesdichte, diesbezügliche Interpretationen aber oft auch naive Verhaltensweisen und mangelnde Berufsethik können in einem gewissen Sinne zu einer relativ schnellen "Verkriminalisierung" von unternehmerischem Handeln führen - dies zumindest in sensiblen oder "grenznahen" Bereichen. Anlässlich zivilrechtlichen Streitigkeiten sucht die geschädigte Partei nämlich immer mehr auch nach allfälligen strafrechtlichen Möglichkeiten, um so den zivilrechtlichen Schaden über ein strafrechtliches Verfahren nachweisen zu können. Ein KMU bzw. die leitenden Personen können so unter Umständen eine dankbare Zielscheibe sein, auf die brutal losgeschossen wird. Konkrete Angriffsflächen können nur mit einer gezeilten systematischen Hinterfragung geschäflticher Trasaktionen, Verhaltensweisen und Kontakten hinsichtlich bestehender WK-Risiken erkannt und mindestens entschärft werden. Dies muss über ein systematisches und integrales Risk-Management erfolgen. Eine nicht offene und ehrliche Ausseinandersetzung mit allen Risiken und Schwachstellen kann über Nacht zu einem Desaster führen. Eindrückliche Beispiele diesbezüglich sind die Ereignisse anfangs 2012 bei der Schweizerischen Nationalbank oder später die Vorfälle betreffend die Raiffeisenbank Schweiz und Tochtergesellschaften.

Ein gewisses Problem bei Behandlung der Thematik Wirtschaftskriminalität in der KMU ist auch die grosse Diskrepanz zwischen einer rein strafrechtlich, juristischen Betrachtungsweise sowie der betriebswirtschaftlichen und organisatorischen Realität in der KMU. Der Unternehmer hat naturgemäss die Tendenz kritische Sachverhalte zu bagatellisieren, wogegen der Strafverfolger oftmals gerade nach Anknöpfungspunkten sucht, die im ersten Moment nicht unbedingt als wesentlich erscheinen.