Les dispositions concernant la tenue et l’établissement des comptes annuels du droit commercial fondent la base de la présentation des comptes annuels et du compte rendu financier de chaque entreprise et organisation en Suisse. Le concept légal de base en matière de présentation des comptes oriente prioritairement sur la protection du patrimoine et les intérêts des créanciers –

Les dispositions concernant la tenue et l’établissement des comptes annuels du droit commercial fondent la base de la présentation des comptes annuels et du compte rendu financier de chaque entreprise et organisation en Suisse. Le concept légal de base en matière de présentation des comptes oriente prioritairement sur la protection du patrimoine et les intérêts des créanciers –

et non pas sur la performance économique.

Cela va probablement dans le sens de la plupart des PME traditionnelles et permet à celles-ci d’établir les comptes annuels d’une manière „prudente“ et de constituer des réserves. Ce concept de base correspond également, sur le fond, aux règles d’une bonne « Gouvernance » d’entreprise, qui est axée sur la génération de valeurs durables.

Certains experts critiquent le nouveau droit comptable pour la possibilité explicite qu’il donne de constituer des réserves, ce qui empêcherait la transparence. Il est évident que chez des entreprises plus grandes, où des donneurs de fonds ne sont pas impliqués dans la gestion ou la surveillance, les besoins d’information des investisseurs, teneurs de parts hors de la gestion et généralement des minoritaires, doivent être respectés par des comptes annuels présentés selon une approche économique. Cela vaut également pour des NPO, coopératives ou associations d’une certaine grandeur. Des comptes annuels présentés selon une norme économique et « True and Fair View » - qui donnent ainsi une image fidèle du patrimoine, de la situation financière et des résultats – sont également mieux appropriés comme outil de gestion et de contrôle. Après le respect des dispositions légales de base, le degré d’informations complémentaires est finalement dépendant des besoins d’informations concrètes des personnes auxquelles les comptes sont adressés.

Grace à son concept modulaire, le droit comptable Suisse peut répondre à tous les besoins. A un premier niveau, les principes de régularité pour la tenue de la comptabilité sont clairement stipulés. Ces principes – qui sont parfois un peu oubliés – forment la base pour l’établissement des comptes selon les normes minimales prescrites par la loi ou bien selon les besoins d’informations complémentaires des personnes concernées.

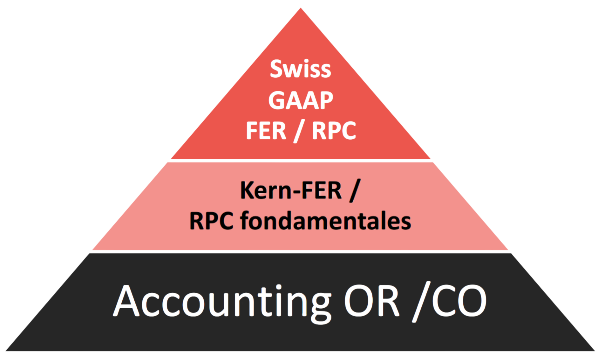

La qualité et le degré d’information du droit comptable Suisse peut être classifié de la manière suivante :

- Dispositions du code des obligations, en particulier les articles 958 suivantes

- Cadre conceptuel et RPC fondamentales 1-6 de Swiss GAAP RPC (RPC fondamentales)

- Swiss GAAP RPC (SGR)

- Application d’une autre norme comptable reconnue par le Conseil fédéral